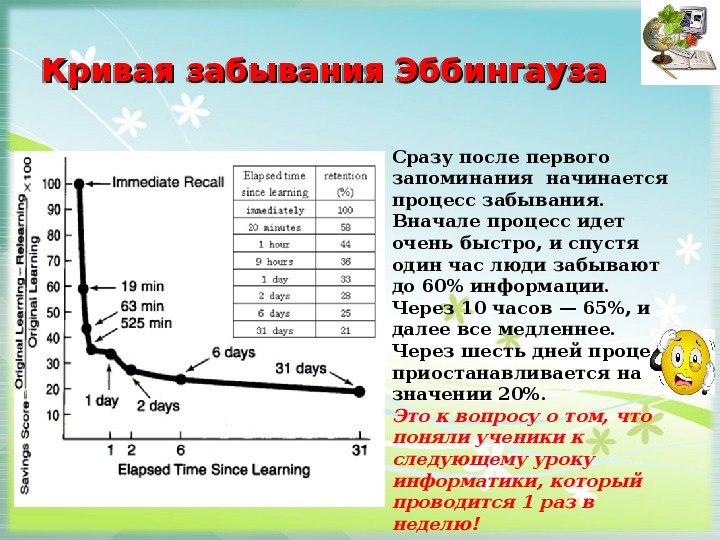

Кривая это: Кривая — это… Что такое Кривая?

Трансфертная кривая и формирование процентных ставок по банковским операциям / КонсультантПлюс

Трансфертная кривая и формирование процентных ставок по банковским операциям

Трансфертная кривая является инструментом, который позволяет коммерческому банку выстроить согласованное ценообразование по операциям на различных сегментах рынка и в случае необходимости гибко изменять структуру своего баланса <1>, выбирая между различными источниками фондирования и размещения средств. Она представляет собой формируемый банком единый набор внутренних (трансфертных) ставок для каждого срока операций, от которых с учетом дополнительных факторов «отсчитываются» процентные ставки по всем активным и пассивным операциям банка.

———————————

<1> Изменения в структуре баланса, которые могут оказывать влияние на особенности работы трансмиссионного механизма денежно-кредитной политики, происходят как на уровне отдельных банков, так и на уровне банковского сектора в целом.

Единой трансфертной кривой для банковского сектора не существует. Каждый банк выстраивает ее индивидуально, опираясь на ставки МБК, доходность ОФЗ или внутренние оценки, с учетом особенностей его стратегии. Кроме того, использование трансфертной кривой в большей мере оправдано для крупных банков, которые одновременно совершают операции на множестве сегментов рынка. Будучи активными участниками рынка МБК и фондового рынка, они наиболее быстро могут реагировать на фактические и ожидаемые изменения ключевой ставки. Небольшие специализированные банки, например работающие только на рынках кредитов и депозитов, могут просто сформировать два набора ставок — по активным и пассивным операциям.

Для каждого типа активных операций ставка должна быть не меньше трансфертной ставки на соответствующий срок, увеличенной на издержки и премии за риски (как общие, так и специфические для данного типа операций). Для каждого типа пассивных операций, напротив, ставка должна быть не больше трансфертной ставки, уменьшенной на издержки. В результате, какой бы ни была структура активов и пассивов, спред между ставками по активным и пассивным операциям позволит покрыть все необходимые издержки, риски и сформировать прибыль.

К ключевым издержкам и рискам при этом относятся операционные (транзакционные) издержки, кредитные риски для отдельных сегментов и заемщиков, затраты на отчисления в систему страхования вкладов и формирование обязательных резервов (см. приложение 7 Основных направлений единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов (далее — ОНЕГДКП 2018 — 2020 гг.). Наличие и масштаб этих факторов, которые банки объективно должны учитывать при ценообразовании своих продуктов, объясняет, почему уровень процентных ставок для населения и предприятий более существенно отличается от ключевой ставки Банка России, чем уровень ставок МБК на сопоставимые сроки.

приложение 7 Основных направлений единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов (далее — ОНЕГДКП 2018 — 2020 гг.). Наличие и масштаб этих факторов, которые банки объективно должны учитывать при ценообразовании своих продуктов, объясняет, почему уровень процентных ставок для населения и предприятий более существенно отличается от ключевой ставки Банка России, чем уровень ставок МБК на сопоставимые сроки.

Дополнительное влияние на формирование процентных ставок для реального сектора экономики могут оказывать характеристики финансового рынка, включая степень его сегментации, уровень конкуренции за средства вкладчиков или за наиболее качественных заемщиков, особенности стратегий отдельных участников и регулирования финансового сектора в целом.

Изменения всех указанных факторов могут «зашумлять» реакцию процентных ставок по депозитам, кредитам и корпоративным облигациям на изменения ставок МБК и доходностей ОФЗ. В связи с этим такую реакцию важно оценивать, исключая действие указанных факторов.

Можно привести ряд примеров из российской практики, когда дополнительные факторы оказывали значимое влияние на динамику кредитных и депозитных ставок в целом в экономике или особенности функционирования трансмиссионного механизма.

Так, в 2016 — 2017 гг. сочетание осторожной политики банков в отборе заемщиков и восстановления российской экономики способствовало снижению премий за кредитный риск, заложенных в кредитные ставки, и, соответственно, вносило вклад (наряду с ожиданиями относительно дальнейшего снижения ключевой ставки) в то, что ставки на кредитном рынке снижались несколько быстрее ключевой ставки и ставок денежного рынка. В сегменте долгосрочного кредитования населения еще одним фактором динамики ставок являлось изменение структуры рынка — замещение долгосрочных потребительских кредитов и автокредитов менее рисковыми ипотечными кредитами, что предопределило снижение ставок в 2014 г., несмотря на рост ключевой ставки в течение года, а затем их более медленный рост в первой половине 2015 г.

Что касается отдельных характеристик российского финансового сектора, то для него, в частности, характерно наличие крупных банков, занимающих доминирующие позиции на основных сегментах рынка. Это оказывает влияние на особенности функционирования трансмиссионного механизма денежно-кредитной политики: крупные банки могут слабее реагировать на различные внешние и внутренние факторы, в том числе на изменение ключевой ставки, как за счет стремления сохранить свои рыночные позиции, так и за счет высокой степени диверсификации активов и обязательств.

Изменение ставок МБК транслируется в изменение доходности государственных облигаций. По оценкам Банка России, изменение ставок МБК при прочих равных условиях приводит к аналогичному сдвигу кривой доходности краткосрочных облигаций федерального займа (ОФЗ) в течение одного месяца.

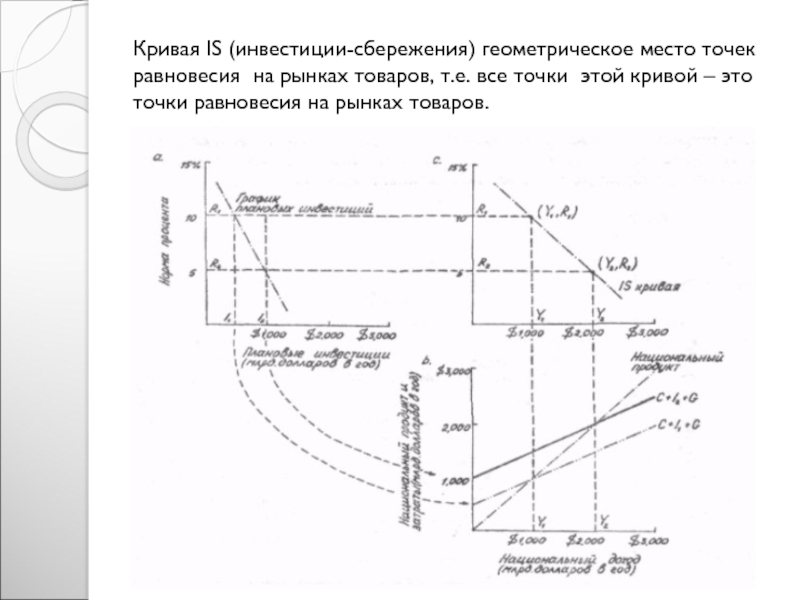

Следующим этапом является перенос изменения ставок МБК и доходностей ОФЗ в динамику процентных ставок по депозитам, кредитам и корпоративным облигациям. Он может занимать больше времени, в особенности для ставок по банковским операциям, однако сила переноса остается высокой, как и на предыдущих этапах трансмиссии. Ставки МБК и доходности ОФЗ лежат в основе ценообразования по основным банковским продуктам, в том числе через механизм трансфертной кривой (см. врезку «Трансфертная кривая и формирование процентных ставок по банковским операциям»), так как выступают для банков в качестве альтернативной стоимости размещения или привлечения средств по сравнению с кредитными (депозитными) операциями.

Он может занимать больше времени, в особенности для ставок по банковским операциям, однако сила переноса остается высокой, как и на предыдущих этапах трансмиссии. Ставки МБК и доходности ОФЗ лежат в основе ценообразования по основным банковским продуктам, в том числе через механизм трансфертной кривой (см. врезку «Трансфертная кривая и формирование процентных ставок по банковским операциям»), так как выступают для банков в качестве альтернативной стоимости размещения или привлечения средств по сравнению с кредитными (депозитными) операциями.

Доходности корпоративных облигаций быстрее реагируют на процессы, происходящие на межбанковском рынке. При прочих равных условиях масштаб и скорость изменения доходностей корпоративных облигаций остаются сопоставимыми с аналогичными показателями для ОФЗ.

Изменение ставок по банковским продуктам происходит несколько медленнее, чем в сегменте корпоративных облигаций, что связано во многом с особенностями принятия решения об изменении условий стандартных кредитных и депозитных продуктов, которое занимает разное время для разных банков.

На решения банков об уровне ставок по депозитам и кредитам, в том числе на отдельных сегментах, влияют также инфляционные ожидания как самих банков, так и их клиентов — населения и бизнеса. Подробнее это воздействие будет рассмотрено при описании канала инфляционных ожиданий.

Что такое калибровочная кривая?

Калибровочная кривая — это метод, используемый в аналитической химии для определения концентрации неизвестного образца раствора. Это график, полученный экспериментальным путем, с концентрацией раствора, нанесенной на ось x, и наблюдаемой переменной — например, абсорбцией раствора — нанесенной на ось y. Кривая строится путем измерения концентрации и поглощения нескольких приготовленных растворов, называемых калибровочными стандартами. После того как кривая построена, концентрацию неизвестного раствора можно определить, поместив его на кривую на основе его оптической плотности или другой наблюдаемой переменной.

Химические растворы поглощают различное количество света в зависимости от их концентрации. Этот факт количественно определяется в уравнении, известном как закон Бера, который показывает линейную зависимость между светопоглощением раствора и его концентрацией. Исследователи могут измерить поглощение раствора с помощью лабораторного прибора, который называется спектрофотометром. Этот процесс в целом называется спектрофотометрией.

Этот факт количественно определяется в уравнении, известном как закон Бера, который показывает линейную зависимость между светопоглощением раствора и его концентрацией. Исследователи могут измерить поглощение раствора с помощью лабораторного прибора, который называется спектрофотометром. Этот процесс в целом называется спектрофотометрией.

Спектрофотометрия может быть полезна при определении концентрации неизвестного раствора. Например, если у исследователя есть образец речной воды, и он хочет узнать содержание свинца, он может определить его с помощью спектрофотометра для построения калибровочной кривой. Во-первых, исследователь создает несколько стандартных растворов свинца, начиная от менее концентрированных. Эти образцы помещаются в спектрофотометр, который регистрирует различную оптическую плотность для каждого из них.

Экспериментально определенные значения оптической плотности нанесены на график в зависимости от известной концентрации каждого калибровочного стандарта. Создается набор точек, который в случае поглощения должен быть примерно линейным по закону Бера. Линия проведена, чтобы соединить эти точки данных, образуя калибровочную кривую. Почти в каждом случае точки данных не будут математически точными, поэтому следует провести линию, чтобы перехватить максимальное количество точек — это линия наилучшего соответствия. Хотя отношение поглощения к концентрации является линейным, это не всегда верно для других экспериментально определенных переменных, и иногда для описания этой зависимости необходимо использовать кривые.

Создается набор точек, который в случае поглощения должен быть примерно линейным по закону Бера. Линия проведена, чтобы соединить эти точки данных, образуя калибровочную кривую. Почти в каждом случае точки данных не будут математически точными, поэтому следует провести линию, чтобы перехватить максимальное количество точек — это линия наилучшего соответствия. Хотя отношение поглощения к концентрации является линейным, это не всегда верно для других экспериментально определенных переменных, и иногда для описания этой зависимости необходимо использовать кривые.

На этом этапе неизвестное решение может быть проанализировано. Образец вставляется в спектрофотометр, и измеряется его оптическая плотность. Поскольку этот образец измеряется по нескольким стандартам, содержащим одно и то же соединение, его поглощающая способность и концентрация должны падать где-то вдоль калибровочной кривой для этого соединения. Это означает, что как только поглощение раствора известно, его концентрацию можно определить математически или графически.

Горизонтальная линия может быть проведена из неизвестного y-значения решения — его оптической плотности, которая только что была измерена Точка, в которой линия пересекает калибровочную кривую, укажет значение x — концентрацию. Вертикальная линия, проведенная вниз от этой точки, показывает концентрацию неизвестного раствора. Уравнение для линии калибровочной кривой также можно использовать для математического определения концентрации раствора.

ДРУГИЕ ЯЗЫКИ

Кривая доходности

Кривая доходности — это визуальное представление временной структуры процентных ставок. Кривая доходности показывает зависимость доходностей финансовых инструментов от их срока. Используя этот инструмент, инвестор получает представление о ряде рыночных свойств торгуемых облигаций, а также может прогнозировать потенциальное поведение цены бумаги под воздействием рыночных факторов. Анализ графических и табличных данных позволяет оценивать текущее состояние рынка, рассчитывать размеры справедливых премий, рассчитывать цены облигаций при прогнозируемом движении процентных ставок и т. д.

д.По оси X откладывается дюрация облигаций, а по оси Y — доходность. В нормальных экономических условиях кривая представляет собой монотонно возрастающую выпуклую вверх кривую, поскольку существует прямая зависимость доходности и срока: чем выше срок, тем больше доходность. Это объясняется наличием временной стоимости денег и ростом рисков при увеличении срока. Любой инвестор, лишающийся своих денег на более долгий срок, требует более высокую ставку. Более того, в нормальных ситуация кривая доходности имеет горизонтальную асимптоту, поскольку доходности не растут бесконечно, скорость изменения доходности с увеличением срока снижается и стремится к нулю.

Иногда рынки находятся под давлением различных неблагоприятных факторов, и кривая доходности меняет свой привычный образ, отражая эти изменения. Если ставки по долгосрочным облигациям равны ставкам по коротким бумагам, то кривая будет плоской. Если доходности по долгосрочным облигациям опускаются ниже краткосрочных выпусков, то кривая принимает перевернутый вид. Это может сигнализировать о негативном состоянии экономики и приближающейся рецессии.

Это может сигнализировать о негативном состоянии экономики и приближающейся рецессии.

Аналитики также изучают разницу между доходностями коротких и длинных бумаг. Например, можно из доходности 10-летних бумаг вычесть доходность 2-летних бумаг и получить временной спред, который показывает наклонность кривой. Если спред сужается, то наклон кривой приближается к плоскому виду.

Кривая доходности может быть построена для любого эмитента, но чаще всего анализируются кривые по государственным облигациям.

Карту рынка с точками конкретных эмиссий (также в осях доходность/дюрация) можно сопоставить с кривой доходности. Изучая разброс точек конкретных эмиссий относительно кривой, можно найти более привлекательные для инвестирования выпуски (они будут лежать выше кривой).

Значения кривых доходностей на сайте Cbonds можно посмотреть в разделе «Индексы» — «Кривые доходности и спреды». Например, USA Yield Curve Index. В мобильном приложении Cbonds в разделе «Процентные ставки» доступны сами кривые.

Кривая ОФЗ «перевернулась». Стоит ли покупать госбумаги прямо сейчас? :: Новости :: РБК Инвестиции

На долговом рынке России развивается нестандартная ситуация — доходность по коротким бумагам превысила доходность по длинным. Разбираемся, считать ли этот момент удачным для покупки ОФЗ и какие риски ждут инвесторов

Фото: Shutterstock

Доходность российских ОФЗ выросла: хорошо это или плохо

На рынке облигаций федерального займа зафиксировано довольно редкое явление — кривая бескупонной доходности стала инвертированной.

Инверсия кривой доходности (или инвертированная кривая доходности) — доходность краткосрочных облигаций выше доходности долгосрочных.

При покупке ОФЗ со сроком погашения через год инвестор получит доходность 8,00%, а при покупке 20-летних — 8,05% (данные на 9 ноября). При этом если купить шестимесячные и двухлетние бумаги, то бескупонная доходность будет выше — 8,42%, что идет вразрез с традиционным движением роста доходностей, когда соблюдается принцип «чем длиннее бумага — тем выше доходность». Например, год назад доходность по шестимесячным ОФЗ составляла 4,16%, по двухлетним — 4,56%, по 20-летним — 6,38%.

Индекс российских государственных облигаций RGBI 2 ноября существенно упал — до 135,92 пункта. Этот показатель является минимумом не только относительно дна марта 2020 года, но и относительно марта 2019 года. С начала года индекс потерял 10,51%. Доходность, соответственно, выросла и составляет 8,19% (по состоянию на конец торговой сессии 9 ноября).

На фоне инфляции, выросшей за год до 8,13% (данные Минэка по итогам октября), и повышения ключевой ставки до 7,5% инвесторы стали распродавать российские суверенные рублевые облигации. Их растущая доходность вполне может привлечь в скором времени инвесторов из-за границы, которые используют стратегию carry-trade.

Carry-trade — заимствование средств в валюте государства, установившего низкие процентные ставки, их конвертация и вложение в долговые инструменты государств с высокими ставками.

Имеет ли смысл сейчас вкладываться в ОФЗ, когда их номинал падает, а доходность растет?

Почему стоит покупать ОФЗ в ноябре 2021 года

Окно входа в облигации можно считать открытым — ожидаемое повышение ключевой ставки вплоть до 8,25–8,5% уже сейчас заложено в котировки ОФЗ, уверены аналитики. Если это так, то нет смысла ждать еще более высоких доходностей, даже если в декабре ЦБ снова повысит ключевую ставку.

Фото: Shutterstock

« Ключевая ставка

может быть повышена до уровня 8%, где будет находиться несколько кварталов», — говорит главный исполнительный директор «ВТБ Капитал Инвестиции

», старший вице-президент ВТБ Владимир Потапов. В 2022 году можно ожидать снижения инфляции до 4–4,5%, что позволит ЦБ перейти к снижению ключевой ставки, прогнозирует он.

В 2022 году можно ожидать снижения инфляции до 4–4,5%, что позволит ЦБ перейти к снижению ключевой ставки, прогнозирует он.

С начала года доходности по различным выпускам ОФЗ выросли на 2–4 процентных пункта, что существенно увеличило привлекательность госбумаг даже для самых консервативных инвесторов, отмечает начальник отдела анализа долгового рынка «Открытие Research» Владимир Малиновский.

«В отличие от ФРС США, которая находится только в самом начале пути ужесточения политики, российский ЦБ уже с весны 2021 года проводит политику повышения ставки и, вероятно, близок к ее завершению. А значит, у инвесторов появляется возможность сейчас разместить средства под ставку, которая, возможно, уже через год будет вновь казаться недостижимо высокой», — рассуждает эксперт.

Как посчитать реальную доходность облигации: инструкцияПочему не стоит покупать ОФЗ в ноябре 2021 года

Базовый прогноз ЦБ на 2022 год предполагает инфляцию на уровне 4–4,5%, а прогнозный диапазон среднегодовой ключевой ставки на 2022 год в среднем составит 7,3–8,3% годовых. Глава Банка России Эльвира Набиуллина на пресс-конференции отметила, что инфляционные ожидания оказались более высокими.

Глава Банка России Эльвира Набиуллина на пресс-конференции отметила, что инфляционные ожидания оказались более высокими.

«Основной риск при покупке ОФЗ сейчас — это более высокие, чем ожидают инвесторы и Банк России, темпы роста потребительских цен в России в ближайшей перспективе или более продолжительный период высокой инфляции. Оба этих сценария могут спровоцировать ЦБ и далее повышать ставку или держать ее на повышенном уровне длительное время. Это, в свою очередь, будет оказывать давление на рынок ОФЗ и приведет к дальнейшему росту доходности и, соответственно, снижению цен по бумагам», — говорит Владимир Малиновский.

ОФЗ: как действовать, когда давит инфляция

Проблема растущей инфляции и последующее за ней ужесточение денежно-кредитной политики не только в России, но и за рубежом также может оказать давление на котировки ОФЗ в среднесрочной перспективе, отмечает старший аналитик «Сбер Управление Активами» Владислав Данилов.

Фото: Shutterstock

Рынки ожидают, что Федеральная резервная система США перейдет к повышению ставки в 2022 году. «Это может вынудить Банк России придерживаться сдерживающей политики более продолжительное время и окажет влияние на долговые рынки всех развивающихся стран», — отметил руководитель отдела инвестиционных продуктов для состоятельных клиентов «Тинькофф Инвестиций» Евгений Дорофеев.

«Это может вынудить Банк России придерживаться сдерживающей политики более продолжительное время и окажет влияние на долговые рынки всех развивающихся стран», — отметил руководитель отдела инвестиционных продуктов для состоятельных клиентов «Тинькофф Инвестиций» Евгений Дорофеев.

В «ВТБ Капитал Инвестиции» аналитики склонны считать, что переход ФРС к ужесточению монетарной политики и сворачивание программы количественного смягчения рынок ОФЗ уже отыграл в котировках и готов к нескольким повышениям базовой ставки в США во второй половине 2022 года. «В базовом сценарии, определяющем для рынка ОФЗ, на горизонте 12 месяцев в 2022 году будет замедление инфляции», — считает Владимир Потапов.

США замедлят «печатный станок». Какие риски это несет для рынкаКакие ОФЗ покупать сейчас для получения высокой доходности

При принятии решения о покупке конкретных ОФЗ инвесторам следует учитывать срок инвестирования и инфляционные риски. Замедление инфляции и, как следствие, смягчение монетарной политики, которые прогнозирует ЦБ, однозначно указывают на то, что сейчас хорошим решением может стать вложения в средне- и долгосрочные выпуски ОФЗ.

Замедление инфляции и, как следствие, смягчение монетарной политики, которые прогнозирует ЦБ, однозначно указывают на то, что сейчас хорошим решением может стать вложения в средне- и долгосрочные выпуски ОФЗ.

Владислав Данилов отмечает, что в долгосрочной перспективе они выглядят привлекательно за счет более высокой дюрации.

Дюрация — период времени до момента полного возврата инвестиций.

Если их купить сейчас, то при ожидаемом снижении ставок в 2022 году они могут показать более высокую доходность. «Кроме того, долгосрочная инфляция, которую закладывает рынок ОФЗ, составляет ~4,8%, что существенно выше, чем таргет ЦБ в 4%, что еще раз подтверждает привлекательность средних и длинных ОФЗ», — добавил эксперт.

Среди долгосрочных бумаг Владимир Потапов обращает внимание на «новые» размещаемые Минфином выпуски ОФЗ срочностью 8–15 лет, которые торгуются с премией к «старой» кривой и уже имеют достаточную ликвидность .

Владимир Малиновский для сохранения баланса между высоким уровнем доходности ОФЗ и рисками роста инфляции предлагает рассмотреть для покупки короткие облигации срочностью один-два года, а инвестиции в более долгосрочные выпуски ОФЗ отложить до первого квартала 2022 года, когда будет более четко понятно, удалось ли взять под контроль инфляцию.

Владислав Данилов добавил, что для краткосрочного размещения средств стоит воспользоваться нынешней ситуацией инверсии кривой доходности: пока доходности коротких ОФЗ выше, чем у средних и длинных выпусков, и составляют 8,4–8,5%, имеет смысл их приобрести. «Также интересно выглядят ОФЗ-ПК — облигации, чей купон меняется каждые полгода в соответствии со ставкой межбанковского рынка. Если ключевая ставка будет расти, то будут расти и купоны этих бумаг», — отметил Данилов.

В фокусе внимания аналитиков «Тинькофф Инвестиций» — облигации со сроком погашения до трех лет. «На фоне продолжающегося усиления инфляционного тренда и повышения ключевой ставки до конца года мы рекомендуем инвестировать в ОФЗ со сроком погашения, сопоставимым с горизонтом инвестирования», — заключил Евгений Дорофеев.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее).

Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

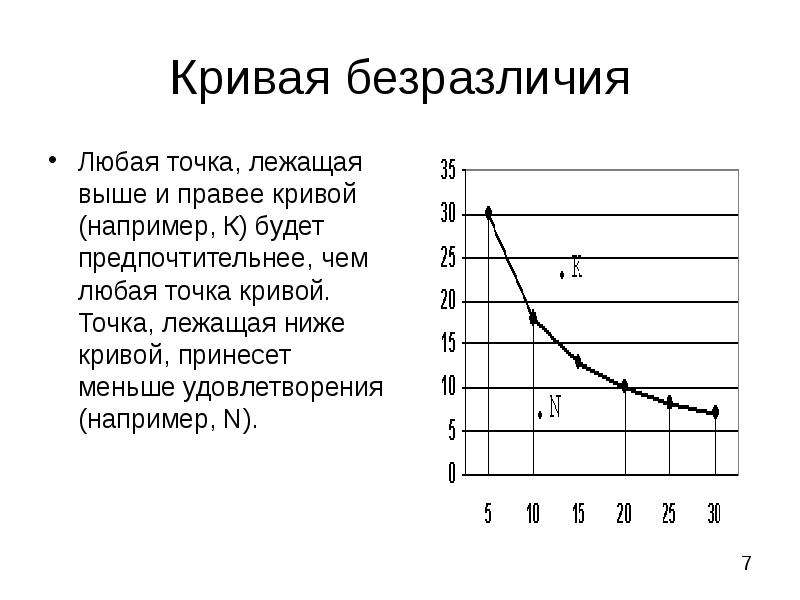

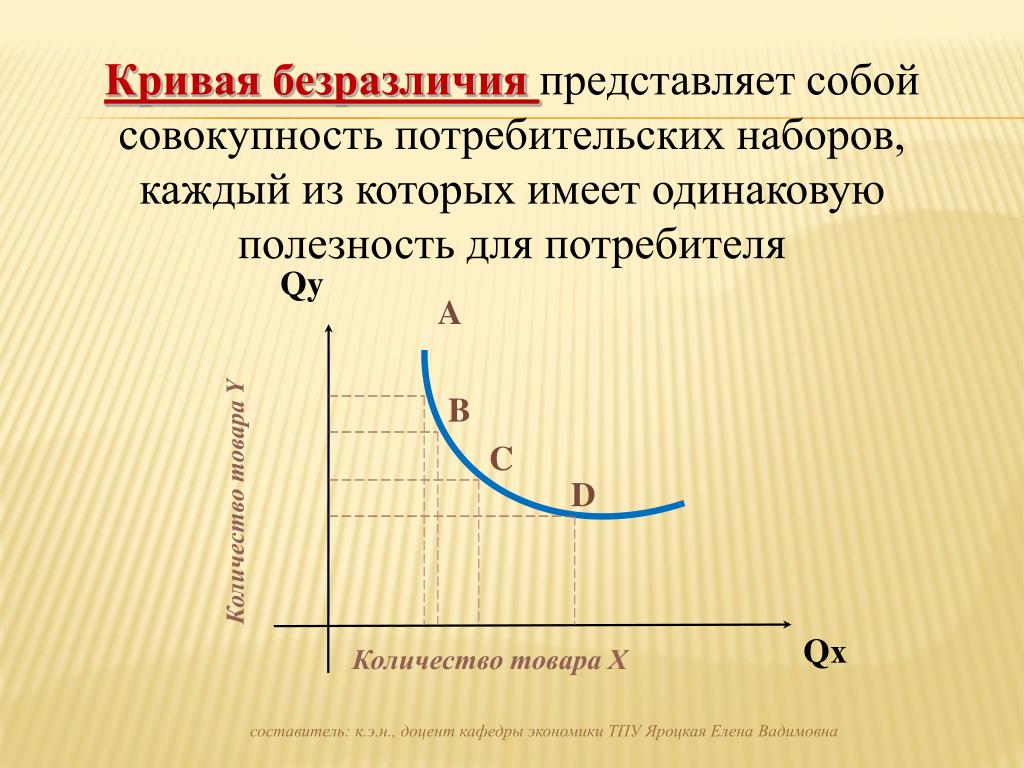

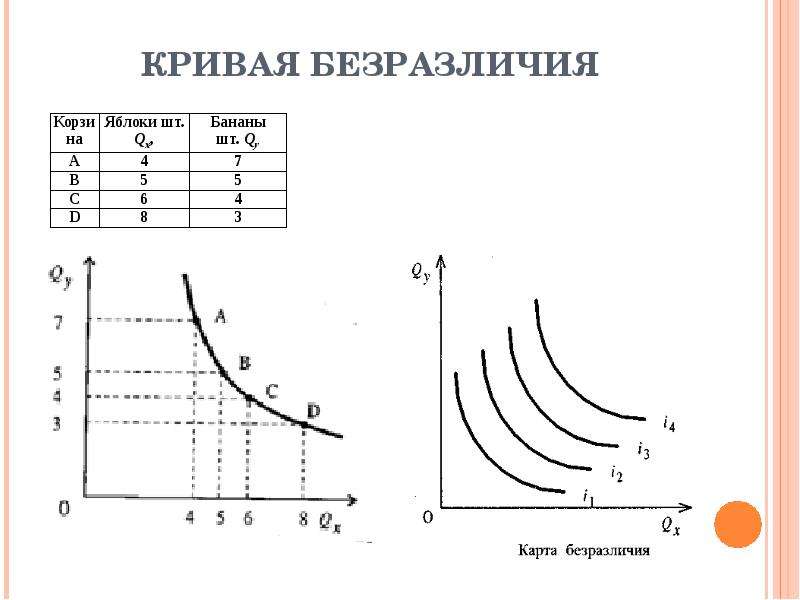

ПодробнееКРИВАЯ БЕЗРАЗЛИЧИЯ indifference curve

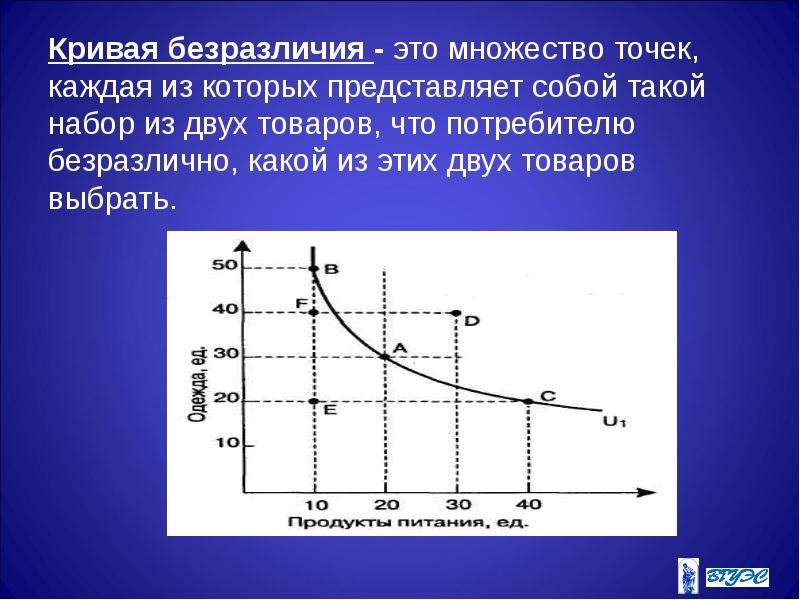

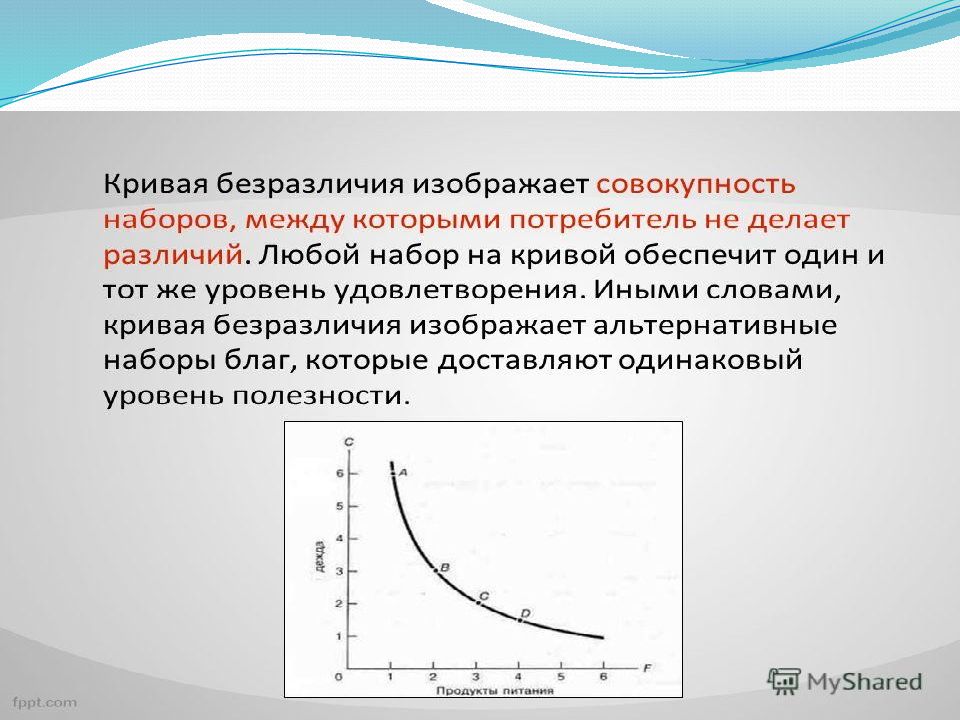

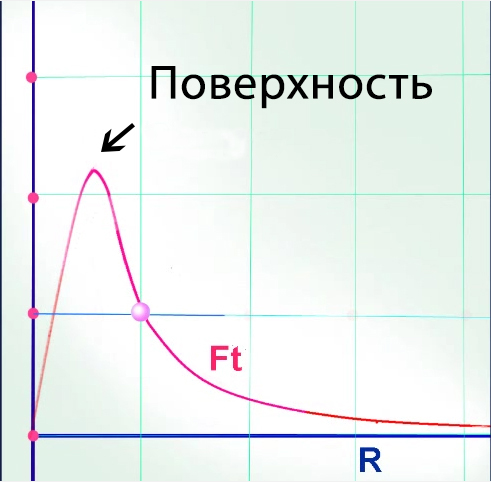

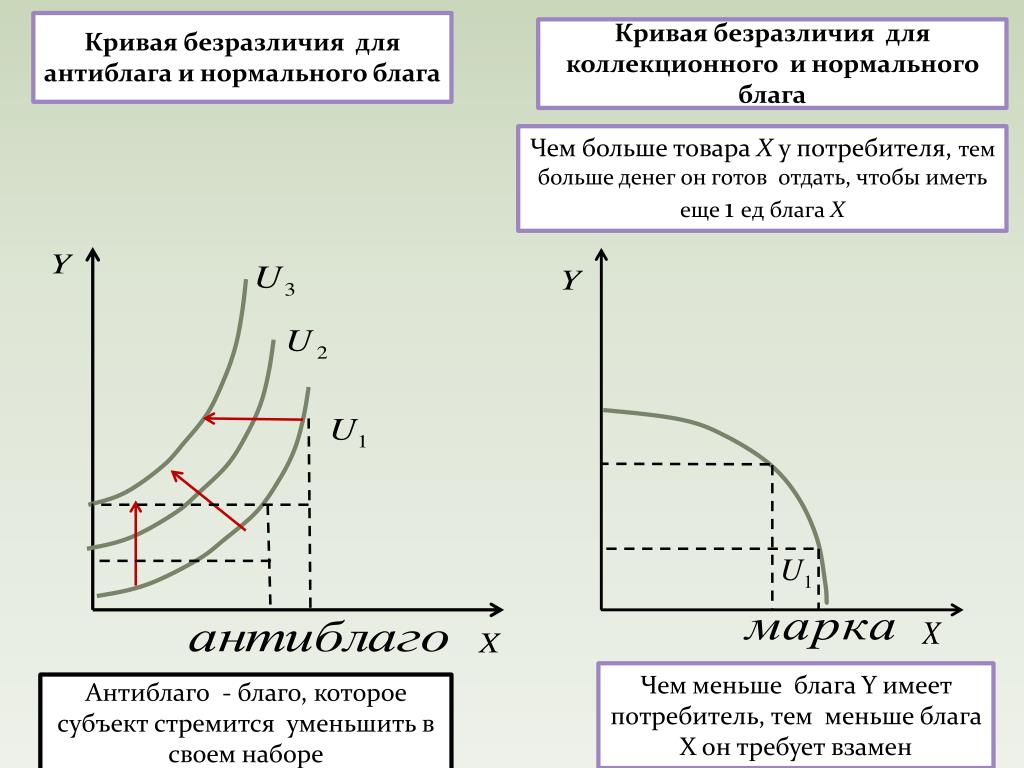

КРИВАЯ БЕЗРАЗЛИЧИЯ (indifference curve) — кривая, представляющая альтернативные наборы из двух благ, каждый из которых приносит одинаковую полезность или удовлетворение. См. рис. 49. Кривые безразличия совместно с бюджетными линиями используются для определения равновесия потребителя при покупке двух благ и для анализа последствий изменения относительных цен этих двух благ в зависимости от спроса (см. эффект цены).

Рис. 49. Кривая безразличия. Набор ОА единиц блага X и ОВ единиц блага Y приносит потребителю столько же удовлетворения, сколько и набор ОС единиц блага X и OD) единиц блага Y.

Кривые безразличия всегда имеют отрицательный наклон, так как потребители, действующие рационально, всегда будут предпочитать большее количество обоих благ. Поэтому два набора благ, в одном из которых имеется большее количество обоих благ, чем в другом, не будут равноценны для потребителей. Иными словами, потребители готовы отказаться от некоторого количества одного блага, если они получат взамен большее количество другого блага. Таким образом, они не отдают предпочтения ни одному из наборов: ни набору Е, содержащему большое количество блага X и малое количество блага Y, ни набору Е, в котором большое количество блага Y и малое количество блага X (см. экономический человек).

См. равновесие потребителя, карта безразличия,

Ящик Эджуорта или коробка Эджуорта (Edgeworth box)

ЭКОНОМИЧЕСКИЙ ЧЕЛОВЕК (economic

man) — предпосылка экономической теории, согласно которой индивиды действуют рационально, определяя свои цели, а затем принимают решения, которые соответствуют этим целям. Так, предприниматель устанавливает цель максимизации

Так, предприниматель устанавливает цель максимизации

прибыли и корректирует объём выпуска и цену с тем, чтобы достичь этой цели. ПОТРЕБИТЕЛЬ стремится к максимизации своей ПОЛЕЗНОСТИ, или удовлетворения, и покупает блага в зависимости от своих вкусов и относительных цен на них. См. рис. 142.

Рис. 142. Экономический человек. График показывает, что при принятии предпосылки о рациональном поведении потребителя, кривые безразличия не могут пересекаться. Кривые безразличия II и I1I1 отражают предпочтения потребителя в отношении двух благ — X и Y. Точка А кривой безразличия II соответствует более высокому уровню удовлетворения для потребителя, чем точка В на кривой безразличия I1I1 поскольку в точке А потребитель имеет большее количество обоих благ, чем в точке В. Тем не менее точка С лежит на обеих кривых. Это означает, что потребитель, предпочитая ранее комбинацию товаров в точке А их комбинации в точке В, теперь считает их равными друг другу в точке С. Если потребитель рационален, то такая противоречивая или нетранзитивная система предпочтений не может возникнуть; следовательно, кривые безразличия не пересекаются.

Тем не менее точка С лежит на обеих кривых. Это означает, что потребитель, предпочитая ранее комбинацию товаров в точке А их комбинации в точке В, теперь считает их равными друг другу в точке С. Если потребитель рационален, то такая противоречивая или нетранзитивная система предпочтений не может возникнуть; следовательно, кривые безразличия не пересекаются.

РАЦИОНАЛЬНОСТЬ ПОТРЕБИТЕЛЯ, или ЭКОНОМИЧЕСКАЯ РАЦИОНАЛЬНОСТЬ (consumer rationality or economic rationality)

См. РАЦИОНАЛЬНОСТЬ ПОТРЕБИТЕЛЯ, РАВНОВЕСИЕ ПОТРЕБИТЕЛЯ, ПОВЕДЕНЧЕСКАЯ ТЕОРИЯ ФИРМЫ.

КАРТА БЕЗРАЗЛИЧИЯ

(indifference map) — семейство упорядоченных кривых безразличия, которое графически описывает увеличение полезности, или удовлетворения, для индивида по мере продвижения от начала координат в направлении увеличения потребления двух благ. См. рис. 44. Кривые безразличия представляют порядковые меры, и числа на кривых безразличия на рис. 44 не отражают абсолютного уровня полезности. Кривые безразличия никогда не пересекаются, так как две пересекающиеся кривые подразумевали бы противоречивый или иррациональный выбор потребителя между двумя благами.

См. рис. 44. Кривые безразличия представляют порядковые меры, и числа на кривых безразличия на рис. 44 не отражают абсолютного уровня полезности. Кривые безразличия никогда не пересекаются, так как две пересекающиеся кривые подразумевали бы противоречивый или иррациональный выбор потребителя между двумя благами.

См. экономический человек.

См. также Гальперин В.М. Об одном представлении области потребительского выбора

Можно искать термины и их толкования на всех сайтах Экономической школы:

Вернуться

Координация материалов. Экономическая школа

Линии — геометрия и искусство

Кандинский систематизировал свои взгляды на живопись в книге «Точка и линия на плоскости» (1926). Изучая геометрические формы, художник нашёл, что с их помощью можно усиливать или ослаблять свойства цвета. Для этой картины он использовал приглушённую палитру, смещённую к цветам, расположенным в одной части спектра.

Цитаты из книги:

ЛИНИЯ

Геометрическая линия – это невидимый объект. Она – след перемещающейся точки, то есть ее произведение. Она возникла из движения – а именно вследствие уничтожения высшего, замкнутого в себе покоя точки. Здесь произошел скачок из статики в динамику.

Таким образом, линия – величайшая противоположность живописного первоэлемента – точки. И она с предельной точностью может быть обозначена как вторичный элемент.

ВОЗНИКНОВЕНИЕ

Силы, приходящие извне, преобразовавшие точку в линию, могут быть различными. Разнообразие линий зависит от числа этих сил и их комбинаций.

В конце концов [происхождение] всех форм линий можно свести к двум случаям:

1. приложение одной силы и

2. приложение двух сил:

а) одно- или многократное поочередное воздействие обеих сил,

б) одновременное воздействие обеих сил.

ПРЯМАЯ

Если одна приходящая извне сила перемещает точку в каком-либо направлении, то возникает первый тип линии, причем выбранное направление остается неизменным, и сама линия стремится двигаться по прямому пути бесконечно.

Это – прямая, представляющая в своем напряжении самую сжатую форму бесконечной возможности движения.

…

Среди прямых мы выделяем три типа, по отношению к которым все прочие прямые – лишь отклонения.

1. Простейшая форма прямой – это горизонталь. В человеческом представлении она соответствует линии или поверхности, на которой человек стоит или передвигается. Итак, горизонталь – это холодная несущая основа, которая может быть продолжена на плоскости в различных направлениях. Холод и плоскостность – это основные звучания данной линии, она может быть определена как кратчайшая форма неограниченной холодной возможности движения.

2. Полностью противоположна этой линии и внешне, и внутренне стоящая к ней под прямым углом вертикаль, в которой плоскостность заменяется высотой, то есть холод – теплом. Таким образом, вертикаль является кратчайшей формой неограниченной теплой возможности движения.

3. Третий типичный вид прямой – это диагональ, которая схематичным образом под равным углом отклоняется от обеих вышеназванных и тем самым имеет к обеим равное тяготение, что и определяет ее внутреннее звучание, равномерное соединение холода и тепла. Итак: кратчайшая форма неограниченной тепло-холодной возможности движения…

Итак: кратчайшая форма неограниченной тепло-холодной возможности движения…

Концепция жизненного цикла продукта (ЖЦТ) с примерами кривых — PowerBranding.ru

«Каждый продукт существует на рынке определенное время. Рано или поздно он вытесняется с рынка другим, более совершенным.» — так считал Теодор Левит, впервые опубликовавший концепцию жизненного цикла товара (ЖЦТ) в 1965 году.

Концепция жизненного цикла продукта в маркетинге (сокращенно «ЖЦТ») описывает этапы развития любого товара или услуги , начиная с момента первого появления на рынке до прекращения его реализации и снятия с производства. В данной статье содержится исчерпывающая информация о том, как максимально эффективно использовать модель жизненного цикла товара в макретинге. Мы расскажем кратко о сути концепции, разберем понятие и каждую стадию теории жизненного цикла продукта, покажем возможные виды кривых жизненного цикла на конкретных примерах. В конце статьи вы найдете рекомендации относительно того, какие маркетинговые программы, стратегии и акции наиболее эффективны на разных этапах жизненного цикла товара.

В конце статьи вы найдете рекомендации относительно того, какие маркетинговые программы, стратегии и акции наиболее эффективны на разных этапах жизненного цикла товара.

Оглавление:

- Общая характеристика модели ЖЦТ

- Кривая ЖЦТ

- 5 базовых кривых ЖЦТ

- Связь теории ЖЦТ с другими методами маркетинга

Общая характеристика модели ЖЦТ

Теория жизненного цикла товара достаточно полно описывает динамику продаж и прибыли любого продукта на рынке. Согласно модели ЖЦТ объем продаж, а следовательно и объем прибыли, любого товара или услуги изменяется во времени предсказуемым образом; а все товары проходят последовательно 4 стадии существования на рынке: внедрение, рост, зрелость (или насыщение) и спад.

Модель имеет высокое практическое применение и позволяет более эффективно запустить новый товар на рынок, укрепить его положение в сегменте и продлить время его существования на рынке. Понятие жизненного цикла товара достаточно полно описывает динамику продаж и прибыли продукта. Теория утверждает, что объем продаж, а, следовательно, и объем прибыли любого товара или услуги изменяется предсказуемым образом во времени.

Теория утверждает, что объем продаж, а, следовательно, и объем прибыли любого товара или услуги изменяется предсказуемым образом во времени.

Понятие жизненного цикла товара очень часто используется в маркетинге. Ведь понимание того, на каком этапе развития находится товар или услуга компании – позволяет правильно выстроить конкурентную борьбу, построить прогноз объемов продаж и прибыли, выбрать стратегию ценообразования, продвижения и распределения товара.

Основной недостаток модели жизненного цикла товара заключается в ее нормативном подходе к формированию стратегий развития нового продукта. Используя теорию ЖЦТ, необходимо учитывать рыночные реалии, конкуренцию, изменение макроэкономических факторов и поведения потребителей – все, что также может повлиять на успешное функционирование на рынке товара компании.

Кривая ЖЦТ

Классическая кривая жизненного цикла товара выглядит в виде графика объема продаж и прибыли во времени. На графике представлены основные этапы жизненного цикла товара: внедрение на рынок, стадия роста, этап зрелости товара стадия спада продаж.

Рис.1 Вид традиционной кривой жизненного цикла товара

Построить кривую жизненного цикла продукта для своего товара очень легко. Достаточно иметь накопленную статистику продаж, используя которую можно построить график динамики продаж за имеющиеся периоды. Получившаяся динамика продаж будет являться кривой жизненного цикла товара. Чем больше анализируемый период, тем точнее получается график.

| Название стадии | Краткое описание |

| Стадия внедрения на рынок | Стадия внедрения на рынок характеризуется незначительным объемом продаж, невысоким темпом роста и относительно высоким уровнем инвестиций в поддержку продукта. Прибыль от продаж на этапе запуска товара может быть отрицательной. Длительность периода зависит от интенсивности усилий компании распространить товар на рынок. |

| Стадия роста | Стадия роста в модели жизненного цикла товара — самый важный этап жизненного цикла продукта. На той стадии закладывается будущий успех нового продукта. Фаза роста характеризуется высокими темпами продаж и увеличением прибыли, которую теперь можно реинвестировать на программы по развитию новинки. На стадии роста появляются первые конкуренты, которые заимствуют успешную технологию производства и качества товара. Фаза роста характеризуется высокими темпами продаж и увеличением прибыли, которую теперь можно реинвестировать на программы по развитию новинки. На стадии роста появляются первые конкуренты, которые заимствуют успешную технологию производства и качества товара. |

| Стадия зрелости продукта | Когда продукт достигает своей зрелости, уровень продаж и прибыли стабилизируется, а рост замедляется. Товар становится достаточно известным на рынке и может существовать с минимальной поддержкой. Конкуренция на стадии роста достигает своего максимума. |

| Стадия спада продаж | Фаза спада жизненного цикла продукта характеризуется значимым снижением уровня продаж и прибыли. Потребители начинают отказываться от продукта в пользу более современных, новых и технологичных новинок рынка. Но несмотря на снижение спроса, у компании остаются лояльные консервативные потребители. |

Как управлять продуктом на каждой стадии?

«Стратегии по развитию товара на разных стадиях кривой ЖЦТ» — в статье вы найдете много полезной информации о том, какие маркетинговые программы эффективнее для каждой стадии жизненного цикла продукта. Рекомендации данной статьи помогут правильно анализировать и управлять жизненным циклом товара компании.

Рекомендации данной статьи помогут правильно анализировать и управлять жизненным циклом товара компании.

5 базовых кривых ЖЦТ

Не для каждого товара кривая жизненного цикла товара выглядит представленным выше образом. Существуют другие модифицированные разновидности кривых, обусловленные спецификой товара или маркетинговыми действиями в его продвижении на рынке. Выделяют 5 основных видов жизненного цикла товара: постоянный рост, чередующийся рост-спад, сезонный цикл, новый рост и провал.

Кривая «БУМ»

Кривая «БУМ» — это ЖЦТ с постоянной стадией роста, не переходящий в стадию зрелости и спада.

Пример внешнего вида кривой жизненного цикла продукта «БУМ»

Такая кривая ЖЦТ описывает популярный и очень известный продукт со стабильным уровнем дистрибьюции и продаж на протяжении длительного периода. Обычно данный товар обладает постоянной поддержкой, постоянно усовершенствуется, много инвестирует в рост знания и лояльности. Такая кривая ЖЦТ очень часто свойственна товарам Top of mind, несомненным лидерам рынка.

Кривая «Плато» или кривая «рост-спад»

Кривая «плато» — ЖЦТ с быстрым ростом, быстрым спадом продаж до определенного постоянного уровня зрелости.

Пример внешнего вида кривой жизненного цикла продукта «Плато»

Такой вид кривой обычно имеют товары, подверженные влиянию моды или краткосрочных трендов. Жизненный цикл программных продуктов и любых информационных технологий часто представлен такой кривой. Например, аксессуары и предметы одежды, «тамагочи», пейджеры.

Кривая «Сезонность» или кривая с повторным циклом

Кривая «Сезонность» — ЖЦТ с возобновляющимся циклом спада и роста продаж.

Пример внешнего вида кривой жизненного цикла продукта «Сезонность»

Такой вид кривой свойственен товарам, которые становятся востребованы ежегодно только в определенный период времени, поэтому имеют резкую стадию роста и аналогично резкую стадию снижения продаж. Например, подарки, популярные только в период праздников; средства для загара – демонстрирующие пик в жаркие месяцы; мороженное и напитки; садовые принадлежности и прочее.

Также такой вид кривой описывает товары, спрос на которые заново вырастает по причине развития «ностальгии» у потребителя. Например, товары моды, возвращающиеся к использованию спустя несколько лет.

Кривая «Гребешок» или кривая новых подъемов

Гребешковая кривая — ЖЦТ, демонстрирующий на стадии зрелости очередной рост продаж.

Пример внешнего вида гребешковой кривой жизненного цикла товара

Данный тип кривой характеризует успешные развивающиеся товары, способные привлекать новых потребителей или увеличивать частоту использования продукта. Вид такой кривой достигается правильной работой с ассортиментом и с потребностями потребителей.

Продукт постоянно и грамотно усовершенствуется, а именно: как только компания видит, что продукт находится на стадии зрелости и демонстрирует стагнацию объемов продаж – она запускает модификацию продукта, выпуская новую версию существующего товара с дополненными лучшими свойствами, что позволяет не только удерживать, но и привлекать новых потребителей, сохраняя накопленный уровень знания о продукте.

Кривая «Провала»

ЖЦТ, не имеющий стадии зрелости и стадии роста, мгновенно переходящий в стадию спада после стадии внедрения на рынок.

Характеризует не успешные товары, которые перестают пользоваться спросом сразу после вывода на рынок. Рост объемов продаж на стадии внедрения обусловлен только пробными покупками, не переходящими в повторное потребление, что обеспечивает переход продаж сразу на стадию спада.

Связь теории ЖЦТ с другими методами маркетинга

Теория жизненного цикла продукции очень хорошо комбинируется с другими методиками стратегического маркетинга, что делает ее достаточно удобной в использовании. Пример взаимосвязи теории ЖЦТ с матрицей БКГ:

Твитнуть Please enable JavaScript to view the comments powered by Disqus. comments powered byЧто такое S-образная кривая в управлении проектами?

В управлении проектами s-образная кривая представляет собой математический график, который отображает соответствующие совокупные данные для проекта, такие как стоимость или человеко-часы, в зависимости от времени. Причина, по которой это называется s-образной кривой, заключается в том, что форма графика обычно представляет собой рыхлую неглубокую букву «S». (Однако форма зависит от типа проекта, поэтому возможны и другие образования.) S-образная кривая в управлении проектами обычно используется для отслеживания прогресса проекта. В сегодняшнем быстро меняющемся деловом климате обеспечение успеха проекта в соответствии с графиком и бюджетом имеет первостепенное значение.

Причина, по которой это называется s-образной кривой, заключается в том, что форма графика обычно представляет собой рыхлую неглубокую букву «S». (Однако форма зависит от типа проекта, поэтому возможны и другие образования.) S-образная кривая в управлении проектами обычно используется для отслеживания прогресса проекта. В сегодняшнем быстро меняющемся деловом климате обеспечение успеха проекта в соответствии с графиком и бюджетом имеет первостепенное значение.

Почему буква «S»?

S-образная кривая часто формирует свою форму, потому что рост проекта на начальных этапах обычно медленный. Колеса только начинают вращаться; Члены команды либо изучают отрасль, либо только начинают участвовать в первом этапе выполнения, который может быть медленным, прежде чем устранятся недостатки.

По мере достижения большего прогресса рост быстро ускоряется, создавая тот восходящий наклон, который образует среднюю часть «s». Эта точка максимального роста называется точкой перегиба. В течение этого периода члены проектной группы усиленно работают над проектом, и многие из основных затрат несутся. После точки перегиба рост начинает выходить на плато, образуя верхнюю часть «s», известную как верхняя асимптота — и «зрелая» фаза проекта. Это связано с тем, что на этом этапе проект в основном завершен и свертывается — обычно на этом этапе остаются только такие задачи, как последние штрихи и окончательные утверждения.

В течение этого периода члены проектной группы усиленно работают над проектом, и многие из основных затрат несутся. После точки перегиба рост начинает выходить на плато, образуя верхнюю часть «s», известную как верхняя асимптота — и «зрелая» фаза проекта. Это связано с тем, что на этом этапе проект в основном завершен и свертывается — обычно на этом этапе остаются только такие задачи, как последние штрихи и окончательные утверждения.

Распространенное использование s-образной кривой в управлении проектами

Некоторые из наиболее распространенных применений s-образной кривой — это измерение прогресса, оценка производительности и прогнозирование денежных потоков.

S-образная кривая помогает отслеживать успех проекта, потому что совокупные данные в реальном времени по различным элементам проекта, такие как стоимость, можно сравнивать с прогнозируемыми данными. Степень согласованности между двумя графиками показывает прогресс — или его отсутствие — того или иного элемента, который изучается. Если необходимо внести исправления, чтобы вернуться в нормальное русло, s-образная кривая поможет их идентифицировать.

Если необходимо внести исправления, чтобы вернуться в нормальное русло, s-образная кривая поможет их идентифицировать.

Дополнительная литература:

Что такое кривая доходности?

Люди часто говорят о процентных ставках так, как будто все ставки ведут себя одинаково.Однако в действительности все гораздо сложнее: ставки по различным облигациям часто ведут себя совершенно по-разному, в зависимости от срока их погашения. Кривая доходности — это способ легко визуализировать эту разницу; это графическое представление доходности, доступной для облигаций с одинаковым кредитным качеством и разными сроками погашения.

Кривая доходности — это способ измерить отношение инвесторов к риску, и она может иметь огромное влияние на доходность ваших инвестиций.И если вы понимаете, как это работает и как ее интерпретировать, кривую доходности можно даже использовать для определения направления экономики.

Чаще всего совокупность облигаций, представленных определенной кривой доходности, ограничена типом облигации — та, которую вы, вероятно, услышите чаще всего, называемую «кривой доходности», отражает краткосрочные, промежуточные и долгосрочные ставки Казначейства США. ценные бумаги. Кривая доходности казначейских облигаций часто рассматривается как показатель настроений инвесторов относительно направления экономики.Кривая доходности может относиться к другим типам облигаций, например, к кривой доходности муниципального образования AAA, или отражать более узкую совокупность конкретного эмитента, например кривую доходности GE или IBM.

ценные бумаги. Кривая доходности казначейских облигаций часто рассматривается как показатель настроений инвесторов относительно направления экономики.Кривая доходности может относиться к другим типам облигаций, например, к кривой доходности муниципального образования AAA, или отражать более узкую совокупность конкретного эмитента, например кривую доходности GE или IBM.

Нормальная кривая доходности

Как правило, краткосрочные облигации имеют более низкую доходность, чтобы отразить тот факт, что деньги инвестора подвержены меньшему риску.Суть этого заключается в том, что чем дольше вы вкладываете средства, тем больше вы должны быть вознаграждены за это обязательство или вознаграждены за риск, на который вы берете, что заемщик может не вернуть вам деньги. Это отражено в нормальной кривой доходности, которая наклоняется вверх слева направо на графике по мере увеличения сроков погашения и роста доходности. Обычно вы увидите этот тип кривой доходности, когда инвесторы в облигации ожидают, что экономика будет расти нормальными темпами, без значительных изменений в уровне инфляции или серьезных перебоев в доступном кредите.Однако бывают случаи, когда форма кривой отклоняется, что сигнализирует о потенциальных поворотных точках в экономике.

Обычно вы увидите этот тип кривой доходности, когда инвесторы в облигации ожидают, что экономика будет расти нормальными темпами, без значительных изменений в уровне инфляции или серьезных перебоев в доступном кредите.Однако бывают случаи, когда форма кривой отклоняется, что сигнализирует о потенциальных поворотных точках в экономике.

Крутая кривая

С 1990 года нормальная кривая доходности имеет доходность 30-летних казначейских облигаций, как правило, на 2,3 процентных пункта (также известных как 230 базисных пунктов) выше, чем доходность 3-месячных казначейских векселей, согласно данным Казначейства США.Когда этот «спред» становится шире, вызывая крутизну наклона кривой доходности, инвесторы в долгосрочные облигации дают понять, что они думают об экономическом росте и инфляции.

Крутая кривая доходности обычно наблюдается в начале периода экономического роста. В этот момент экономическая стагнация приведет к снижению краткосрочных процентных ставок, которые, вероятно, были снижены ФРС как способ стимулировать экономику. Но по мере того, как экономика снова начинает расти, одним из первых признаков восстановления является повышенный спрос на капитал, который, по мнению многих, ведет к инфляции.На данном этапе экономического цикла инвесторы в долгосрочные облигации опасаются быть привязанными к низким ставкам, что может подорвать будущую покупательную способность, если начнется инфляция. В результате они требуют большей компенсации — в виде более высоких ставок — за свои долгосрочные обязательства. срок обязательства. Вот почему спрэд между 3-месячными казначейскими векселями и 30-летними казначейскими облигациями обычно выходит за пределы «обычных» 230 базисных пунктов. В конце концов, если краткосрочные кредиторы могут дождаться погашения своих казначейских векселей в течение нескольких месяцев, что дает им возможность покупать высокодоходные ценные бумаги в случае возникновения такой возможности, долгосрочные инвесторы не имеют такой роскоши.

Но по мере того, как экономика снова начинает расти, одним из первых признаков восстановления является повышенный спрос на капитал, который, по мнению многих, ведет к инфляции.На данном этапе экономического цикла инвесторы в долгосрочные облигации опасаются быть привязанными к низким ставкам, что может подорвать будущую покупательную способность, если начнется инфляция. В результате они требуют большей компенсации — в виде более высоких ставок — за свои долгосрочные обязательства. срок обязательства. Вот почему спрэд между 3-месячными казначейскими векселями и 30-летними казначейскими облигациями обычно выходит за пределы «обычных» 230 базисных пунктов. В конце концов, если краткосрочные кредиторы могут дождаться погашения своих казначейских векселей в течение нескольких месяцев, что дает им возможность покупать высокодоходные ценные бумаги в случае возникновения такой возможности, долгосрочные инвесторы не имеют такой роскоши.

Перевернутая кривая

На первый взгляд перевернутая кривая доходности кажется нелогичной. Почему долгосрочным инвесторам довольствоваться меньшим вознаграждением, чем краткосрочным инвесторам, которые берут на себя меньший риск? Ответ: когда долгосрочные инвесторы считают, что это их последний шанс зафиксировать текущие ставки, прежде чем они упадут еще ниже, они становятся немного менее требовательными к кредиторам.Как и следовало ожидать, поскольку более низкие процентные ставки обычно означают более медленный экономический рост, перевернутая кривая доходности часто рассматривается как признак того, что экономика может скоро стагнировать. Хотя инвертированные кривые доходности встречаются редко, инвесторы никогда не должны игнорировать их. За ними очень часто следует экономический спад — или полная рецессия — а также снижение процентных ставок по всем точкам кривой доходности.

Почему долгосрочным инвесторам довольствоваться меньшим вознаграждением, чем краткосрочным инвесторам, которые берут на себя меньший риск? Ответ: когда долгосрочные инвесторы считают, что это их последний шанс зафиксировать текущие ставки, прежде чем они упадут еще ниже, они становятся немного менее требовательными к кредиторам.Как и следовало ожидать, поскольку более низкие процентные ставки обычно означают более медленный экономический рост, перевернутая кривая доходности часто рассматривается как признак того, что экономика может скоро стагнировать. Хотя инвертированные кривые доходности встречаются редко, инвесторы никогда не должны игнорировать их. За ними очень часто следует экономический спад — или полная рецессия — а также снижение процентных ставок по всем точкам кривой доходности.

Плоский или выпуклый изгиб

Прежде чем кривая доходности может стать перевернутой, она должна сначала пройти через период, когда краткосрочные ставки повышаются до уровня, близкого к долгосрочным. Когда это происходит, форма кривой будет казаться плоской или, чаще, слегка приподнятой в середине.

Когда это происходит, форма кривой будет казаться плоской или, чаще, слегка приподнятой в середине.

Хотя важно отметить, что не все плоские или изогнутые кривые превращаются в полностью перевернутые кривые, вы не должны сбрасывать со счетов плоскую или изогнутую кривую. Исторически замедление экономического роста и более низкие процентные ставки следовали за периодом стабилизации доходности.

Использование кривых доходности

Помимо использования формы кривой доходности казначейских облигаций для определения текущей и будущей устойчивости экономики, кривая доходности казначейских облигаций занимает особое место по сравнению со всеми другими кривыми доходности, поскольку ее обычно называют «эталонной кривой».«Доходность казначейских облигаций и других ценных бумаг, как правило, одна из самых низких, поскольку они обеспечены полной верой и кредитом правительства США. Это позволяет инвесторам в облигации сравнивать кривую доходности казначейских облигаций с кривой доходности более рискованных активов, таких как кривая доходности Например, агентские облигации или корпоративные облигации с рейтингом А. Разница в доходности между ними называется «спредом». Чем ближе совокупные доходности, тем больше у инвесторов уверенности в том, что они берут на себя риск по облигации, не обеспеченной государством. .Спред обычно увеличивается во время спадов и сокращается во время восстановления.

Разница в доходности между ними называется «спредом». Чем ближе совокупные доходности, тем больше у инвесторов уверенности в том, что они берут на себя риск по облигации, не обеспеченной государством. .Спред обычно увеличивается во время спадов и сокращается во время восстановления.

Кривая изменений — Обучение управлению изменениями от MindTools.

com

comУскорение изменений и повышение их вероятности успеха

Вы вложили время и деньги в новейшие системы и процессы, вы обучили всех и облегчили им жизнь (по крайней мере, вы так думаете). Тем не менее, люди упорствуют по-старому. Каких улучшений в бизнесе вы ожидали? И когда сбой утихнет?

Дело в том, что организации меняются не только из-за новых систем, процессов или структур.Они меняются, потому что люди в организации тоже приспосабливаются и меняются. Только когда люди осуществили свои собственные личные преобразования, организация может по-настоящему пожинать плоды перемен.

В этой статье и видео мы рассмотрим, почему внесение личных и организационных изменений может быть настолько трудным и как сделать это проще.

Нажмите здесь для просмотра стенограммы этого видео.

Как человек, которому необходимо внести изменения в вашу организацию, задача состоит в том, чтобы помочь и поддержать людей через эти индивидуальные переходы, которые иногда могут быть очень травматичными и включать потерю власти и престижа… и даже занятость.

Чем проще вы сделаете это путешествие для людей, тем скорее выиграет ваша организация и тем больше у вас шансов на успех. Однако, если вы сделаете это неправильно, вы можете столкнуться с провалом проекта и карьеры.

Кривая изменений — популярная и мощная модель, используемая для понимания этапов личного перехода и организационных изменений. . Это поможет вам предугадать, как люди отреагируют на изменения, чтобы вы могли помочь им осуществить свои собственные личные перемены и убедиться, что у них есть все необходимое руководство и поддержка.

Здесь мы сначала рассмотрим теорию кривой изменения. Затем мы рассмотрим, как вы можете использовать его для ускорения изменений и повышения их шансов на успех.

Примечание 1:

Кривая изменений широко используется в бизнесе и управлении изменениями, и существует множество вариаций и адаптаций. Это часто приписывают психиатру Элизабет Кублер-Росс в результате ее работы над личным переходом в горе и тяжелую утрату.

Примечание 2:

Здесь мы описываем серьезные изменения, которые могут быть по-настоящему травматичными для людей, в которых они происходят.Если изменения менее интенсивны, отрегулируйте подход соответствующим образом.

Кривая изменения

Модель кривой изменений описывает четыре этапа, через которые проходит большинство людей, приспосабливаясь к изменениям. Вы можете увидеть это на рисунке 1 ниже.

Рисунок 1: Кривая изменения

Из книги доктора Элизабет Кублер-Росс «О смерти и смерти». Авторские права © 1969, Элизабет Кублер-Росс; авторское право возобновлено © 1997 Элизабет Кублер-Росс. Перепечатано с разрешения Scribner, подразделения Simon & Schuster, Inc. . Все права защищены.

. Все права защищены.

Этап 1: шок, отрицание

Когда изменение вводится впервые, первоначальной реакцией людей может быть шок или отрицание, поскольку они реагируют на вызов статус-кво. Это этап 1 кривой изменения.

Подпишитесь на нашу рассылку новостей

Получайте новые карьерные навыки каждую неделю, а также наши последние предложения и бесплатное загружаемое учебное пособие по личному развитию.

Прочтите нашу Политику конфиденциальностиЭтап 2: Гнев, Страх

Как только реальность перемен начинает проявляться, люди склонны реагировать негативно и переходить на стадию 2 кривой изменений. Они могут бояться воздействия, злиться и активно сопротивляться изменениям или протестовать против них.

Некоторые ошибочно опасаются негативных последствий перемен. Остальные правильно определят реальные угрозы своему положению.

В результате в организации происходит сбой, который, если его не контролировать, может быстро превратиться в хаос.

Пока люди сопротивляются изменению и остаются на стадии 2 кривой изменений, изменение будет неудачным — по крайней мере, для людей, которые так реагируют. Это стрессовый и неприятный этап. Для всех гораздо полезнее перейти к этапу 3 кривой изменений, когда пессимизм и сопротивление уступают место некоторому оптимизму и принятию.

Совет:

Легко думать, что люди сопротивляются переменам из-за явной неловкости и отсутствия видения. Однако вам нужно признать, что изменение может повлиять на некоторые из них очень реальным образом, чего вы, возможно, не предвидели. Например, люди, которые приобрели опыт (или заслужили уважение) в отношении старого способа ведения дел, могут увидеть, что их позиции серьезно подорваны изменениями.

Этап 3: Приемка

На этапе 3 кривой изменений люди перестают сосредотачиваться на том, что они потеряли.Они начинают отпускать и принимать изменения. Они начинают тестировать и исследовать, что означают изменения, и таким образом узнают, что на самом деле хорошо, а что нет, и как они должны адаптироваться.

Этап 4: Обязательство

К стадии 4 они не только принимают изменения, но и начинают их принимать: они перестраивают свои методы работы. Только когда люди дойдут до этой стадии, организация действительно сможет начать пожинать плоды изменений.

Использование кривой изменения

Зная кривую изменений, вы можете спланировать, как минимизировать негативное влияние изменения и помочь людям быстрее адаптироваться к нему.Ваша цель состоит в том, чтобы сделать кривую более мелкой и узкой, как вы можете видеть на рисунке 2.

Рисунок 2: Использование кривой изменения

Как кто-то внедряет изменения, вы можете использовать свои знания кривой изменений, чтобы предоставить людям информацию и помощь, в которых они нуждаются, в зависимости от того, на каком этапе кривой они находятся. Это поможет вам ускорить изменения и повысить вероятность их успеха.

Это поможет вам ускорить изменения и повысить вероятность их успеха.

Действия на каждом этапе:

Этап 1 Действие: Четкое общение

На этой стадии люди могут быть в шоке или в отрицании.Это когда реальность изменения поражает, даже если изменение было хорошо спланировано и вы понимаете, что происходит. Им нужно время, чтобы приспособиться. Здесь людям нужна информация, они должны понимать, что происходит, и знать, как получить помощь.

Это критический этап для общения. Убедитесь, что вы часто общаетесь , но также убедитесь, что вы не подавляете людей. Они смогут воспринимать только ограниченный объем информации за раз. Но убедитесь, что люди знают, куда обратиться за дополнительной информацией, если она им нужна, и убедитесь, что вы нашли время, чтобы ответить на любые возникающие вопросы.

Этап 2 Действие: слушайте и наблюдайте

Когда люди начинают реагировать на изменение, они могут начать чувствовать беспокойство, гнев, негодование или страх. Они могут сопротивляться изменениям активно или пассивно. Они могут чувствовать потребность выразить свои чувства и опасения и выплеснуть гнев.

Они могут сопротивляться изменениям активно или пассивно. Они могут чувствовать потребность выразить свои чувства и опасения и выплеснуть гнев.

Для организации этот этап является «опасной зоной». Если этап 2 плохо управляется, организация может погрузиться в кризис или хаос.

Чтобы этого избежать, этот этап требует тщательного планирования и подготовки.Как человек, ответственный за изменения, вы должны подготовиться к этапу 2, учитывая возможные последствия и возражения людей.

Удостоверьтесь, что вы решаете эти проблемы на раннем этапе с помощью четкой коммуникации и поддержки, а также путем принятия мер по минимизации и смягчению проблем, с которыми, вероятно, столкнутся люди. Поскольку реакция на изменения очень личная и может быть эмоциональной, часто невозможно все упредить. Убедитесь, что вы внимательно слушаете и смотрите на этом этапе (или у вас есть механизмы, которые помогут вам в этом), чтобы вы могли отреагировать на неожиданное.

Этап 3 Действие: Предложите обучение и возможности

Это поворотный момент для частных лиц и для организации. Как только вы перейдете к этапу 3, организация начинает выходить из опасной зоны и находится на пути к успеху изменений.

Как только вы перейдете к этапу 3, организация начинает выходить из опасной зоны и находится на пути к успеху изменений.

В индивидуальном порядке, по мере роста признания людей, они захотят проверить и изучить, что означает изменение. Им будет легче сделать это, если им в этом помогут и поддержат, даже если это просто вопрос предоставления им необходимого времени.

Как человек, управляющий изменениями, вы можете заложить хорошую основу для этого этапа, убедившись, что люди хорошо обучены , и им дается ранняя возможность испытать, что принесут изменения. Имейте в виду, что этот этап жизненно важен для обучения и принятия, и что он требует времени: не ожидайте, что люди будут на 100% продуктивными на этапе 3! Выделите время на случай непредвиденных обстоятельств, чтобы люди могли учиться и исследовать без особого давления.

Действие, этап 4: праздновать и делиться успехом

Это тот этап, которого вы так долго ждали! Именно здесь изменения становятся «второй натурой», и люди принимают улучшения в способах своей работы.

Как человек, управляющий изменениями, вы, наконец, начинаете видеть преимущества, ради которых так усердно трудились. Ваша команда или организация начинают становиться продуктивными и эффективными, и положительные эффекты изменений становятся очевидными.

Пока вы заняты подсчетом выгод, не забывайте праздновать успех! Путешествие могло быть трудным. Конечно, некоторым из участников это было бы немного неудобно. Но каждый достоин того, чтобы разделить успех.Более того, отмечая достижение, вы устанавливаете послужной список успеха, и это упростит задачу, когда в следующий раз потребуются изменения.

Ключевые моменты

Кривая изменений помогает объяснить влияние изменений как на отдельных лиц, так и на организации.

Прогнозируя вероятные реакции на изменения, вы можете ускорить разработку и предоставить своим сотрудникам своевременную помощь и поддержку.

Согласно определению Элизабет Кублер-Росс, кривая изменений распознает четыре стадии нашей реакции на изменения:

- Первой реакцией людей часто бывает шок и отрицание, поэтому очень важно держать их в курсе того, что происходит.

- Затем часто приходят гнев и страх. На этом этапе справляйтесь со всеми эмоциями, связанными с этим, с чуткостью и осторожностью.

- Люди постепенно принимают новую ситуацию, но им еще нужно время, чтобы к ней привыкнуть.

- Наконец, когда ваши люди полностью привержены переменам, помогите им отпраздновать их успех!

Все, что вам нужно знать о S-образной кривой в управлении проектами

Бизнес зависит от различных расчетов и различных факторов, которые меняются с течением времени.Это всегда зависело от этих вещей, но теперь мы создали различные инструменты и параметры для тех инструментов, которые позволяют нам рассчитывать наш прогресс.

Эти инструменты и параметры очень ценны для вашего бизнеса, потому что они позволяют узнать подробности о вашей работе и позволяют глубже выяснить свои недостатки. Одним из таких ценных элементов является график S-образной кривой, который выявляет некоторые из наиболее важных деталей вашего бизнеса.

Давайте посмотрим.

S-образная кривая в управлении проектами

В управлении проектами s-образная кривая представляет собой математический график или иллюстрацию, которая должным образом иллюстрирует соответствующие совокупные данные для проекта или задачи. Эти данные могут быть затратами или графиком зависимости человеко-часов от времени.

Причина, по которой это называется S-образной кривой, не является очень технической. Это из-за S-образной формы графика. Вы знаете, что эта форма графика полностью зависит от жанра проекта, над которым вы работаете, поэтому также возможно множество формаций, кроме этого.

По сути, s-образная кривая в терминах управления проектами — это график, позволяющий эффективно отслеживать прогресс проекта, над которым вы работаете. Это очень удобно, потому что в сегодняшней быстро меняющейся деловой культуре обеспечение того, чтобы назначенный бюджет расходовался в соответствии с графиком, чтобы удовлетворить все потребности и требования проекта.

Почему буква «S»?

Что ж, S-образная форма не является чем-то принудительным или разработанным, это просто форма, которую формирует график на ранних стадиях проекта, когда стандартный рост проекта очень медленный.

На ранних стадиях проект начинает распадаться, и члены команды либо проводят исследование отрасли, либо только начинают участвовать в первом этапе выполнения проекта.

Поначалу этот процесс может занять больше времени, но когда команда овладевает им, они быстро устраняют недостатки, и процесс становится плавным по мере продвижения процессов.

По мере достижения большего и большего прогресса рост внезапно начинает ускоряться.Если вы хотите такого быстрого роста на графике, это будет средняя часть «s». Точка, в которой наблюдается максимальный рост, называется точкой перегиба. Это самые важные части кривой, потому что это место, где рост останавливается.

В это время в процессе члены команды обычно довольно много работают над задачами проекта, и по мере того, как они наращивают этот процесс, появляется все больше и больше задач, а также их затраты.

После прохождения точки перегиба плато роста и образует верхнюю часть s-образной кривой.Эта часть называется верхней асимптотой. По сути, это зрелая фаза проекта.

Эта зрелость связана с тем, что большинство проектов на этом этапе завершены и находятся в процессе сворачивания. Обычно, когда процесс достигает этой точки, остаются незавершенными только такие задачи, как последние штрихи и утверждения последнего этапа.

Типы S-образных кривых

Существует множество s-образных кривых, которые можно использовать в приложении для управления проектами.Это следующие:

- Целевая S-образная кривая

- S-образная зависимость затрат от времени

- S-образные кривые значений и процентов

- Базовая S-кривая

- Человеко-часы в зависимости от времени S-образная кривая

- Фактическая S-образная кривая

Как обычно используется s-образная кривая в управлении проектами?

S-образные кривые используются для множества различных целей на протяжении всего срока службы проекта. Некоторые из наиболее важных применений s-образных кривых обсуждаются ниже:

Некоторые из наиболее важных применений s-образных кривых обсуждаются ниже:

1.Оценка производительности и прогресса

В первую очередь, S-образные кривые используются для оценки прогресса рассматриваемого проекта и его эффективности. Это достигается за счет использования управления прибавочной стоимостью.

ГрафикиS-Curve традиционно создаются как часть процесса EVMS и являются основным строительным блоком для оценки прогресса и эффективности проекта.

Есть много факторов, которые необходимо оценить в процессе выяснения текущего статуса проекта и будущих прогнозов по проекту.Их:

- Базовый план измерения эффективности (PMB), также известный как плановое значение

- Освоенная стоимость

- Фактическая стоимость

Все эти факторы необходимо сравнить с запланированной S-образной кривой для получения результатов.

Это сравнение очень мощное, потому что, если вы хотите узнать, выходит ли проект за рамки бюджета или какая-то другая задача отстает от графика, вы можете взглянуть на график, и он немедленно ответит на ваш запрос.

2. Прогноз движения денежных средств

Следующее использование s-образных кривых — это разработка денежного потока и прогнозирование изменений, которые этот денежный поток принесет. Это что? Что ж, денежный поток — это время и движение денежных средств в отношении задач и событий, происходящих во время выполнения проекта.

Эта кривая денежных потоков очень полезна для заинтересованных сторон. Наиболее важным преимуществом построения кривой движения денежных средств является то, что вы можете оценить потребность в денежных средствах и фактическое время, когда должен быть произведен платеж в соответствии с обязательствами, принятыми компанией.

3. Сравнение объемов выпуска

Еще одно важное использование s-кривых — оценить объем выпуска, который даст ваш проект. Это чаще всего используется в строительстве и обрабатывающей промышленности.

4.

Диапазон возможностей расписания, также известный как Banana Curves

Диапазон возможностей расписания, также известный как Banana CurvesЭто, вероятно, наиболее важное применение s-образных кривых. Как мы знаем, большинство программ для планирования может легко получить s-кривые от планировщиков, используя такие параметры, как

.Кривая в форме банана показывает диапазон возможностей, при которых мы можем ожидать завершения проекта в срок.

Это программное обеспечение может предоставить нам следующие типы s-образных кривых.

- Один тип может быть сгенерирован по ранним датам

- Второй тип s-образной кривой может быть сгенерирован по поздним датам

Эти два типа s-образных кривых обычно перекрываются в самом начале и в конце проекта. По форме они напоминают банан, отсюда и название — Banana Curves.

Заключение

Управление проектами в настоящее время — очень сложный бизнес, и существует множество факторов, которые необходимо отслеживать, если вы хотите, чтобы ваш бизнес был успешным. Для изучения этих факторов требуются подходящие инструменты и параметры, и s-образная кривая — это именно то, что вам нужно.

Для изучения этих факторов требуются подходящие инструменты и параметры, и s-образная кривая — это именно то, что вам нужно.

Это невероятный инструмент в нашем распоряжении, который может помочь нам контролировать наши затраты с учетом всех человеко-часов и других факторов.

Итак, если вы хотите, чтобы ваша деятельность по управлению бизнесом или проектами была успешной, используйте s-образную кривую, чтобы углубиться и устранить все изломы.

Другие показания:

Неужели вы хотите, чтобы сорт «изогнутый»?

Вы действительно хотите, чтобы сорт «изогнутый»?Что значит кривые оценки?

Профессор С.А. Миллер Студенты обычно предполагают, что изгиб означает корректировку вверх

низкие результаты тестов, но основа практики основана на

предположения о статистическом распределении баллов (кривая нормального распределения).

Если предположить, что баллы должны соответствовать нормальной кривой, тогда это

имеет смысл «нормализовать» их, чтобы они соответствовали нормальной кривой. Нормализация также требует корректировки слишком высоких баллов.

вниз для соответствия. В любом случае данные искажены, а некоторые

информация потеряна.Посмотрите на некоторые данные, а затем рассмотрите все

последствия «оценки по кривой».

Нормализация также требует корректировки слишком высоких баллов.

вниз для соответствия. В любом случае данные искажены, а некоторые

информация потеряна.Посмотрите на некоторые данные, а затем рассмотрите все

последствия «оценки по кривой».

Образец может предоставить перспективу для студентов, которые пытаются понимать капризы производительности и вознаграждений. Следующее графики обобщают данные 422 студентов, окончивших курс, Biol 222 Организация позвоночных за 15-летний период . Это студенты, выбранные самостоятельно, участвующие в курсе на выборочной колледж; они не представляют собой население в целом.Также студенты, курсы, экзамены, даже преподавание одного профессора различаются в зависимости от год.

Итоговые совокупные средние из 422 Студенты-биологи 222 Линия показывает пресловутое нормальное распределение, «колоколообразную» кривую.

Этот образец достаточно велик, чтобы описать довольно ровную кривую. В

средний — 65. Отсутствие индивидуальных средних значений в 90-е годы говорит о том, что

что я действительно плохо оцениваю (или что я живу до своей цели

сложные студенты). Обратите внимание, что распределение студентов

сдвинулся к верхнему концу кривой, но затем студенты Гамильтона

умны, и они хорошие работники.Профессиональные педагоги

предполагают, что результаты должны соответствовать «кривой», и в этом случае

будет означать изгиба градусов вниз. Большинство студентов

наверное, не приветствую такую практику.

Отсутствие индивидуальных средних значений в 90-е годы говорит о том, что

что я действительно плохо оцениваю (или что я живу до своей цели

сложные студенты). Обратите внимание, что распределение студентов

сдвинулся к верхнему концу кривой, но затем студенты Гамильтона

умны, и они хорошие работники.Профессиональные педагоги

предполагают, что результаты должны соответствовать «кривой», и в этом случае

будет означать изгиба градусов вниз. Большинство студентов

наверное, не приветствую такую практику.

Сравните таблицу оценок ниже с таблицей совокупных оценок. оценки выше. Что ты видишь?

заключительных буквенных оценок присвоено 422 Студенты-биологи 222 Я сопротивляюсь искажению представлений о классе, «искривляя» каждый результат теста

в течение семестра, но окончательная оценка предполагает, что они

эффектно «изогнутый».На 98% нет средних, но есть несколько

студенты получили пятёрку +. Несколько студентов проиграли. Если студент не умеет

завершить работу, выбор оценки этой работы невелик. К счастью, большинство студентов Гамильтона — хорошие работники, которые используют свои

интеллект. Я стараюсь признать улучшения учеников и

когда я выставляю итоговые оценки, человек принимает вызов.

К счастью, большинство студентов Гамильтона — хорошие работники, которые используют свои

интеллект. Я стараюсь признать улучшения учеников и

когда я выставляю итоговые оценки, человек принимает вызов.

Что означает процент?

Процент показывает, какая часть конкретного экзамена была сдана. успешно, но какой тест настолько совершенен, что может полностью определить степень знаний или способностей? Если ученик получает оценку 90%, это не значит, что они знают 90% по теме.Мудрые ученики начнут смотреть на оценки как на место в континууме. достижения, а не анализа, высеченного в камне.

Средние показатели в моих классах могут быть в пределах 60%. Девяностые — это редкость.

Меня не беспокоят явно низкие цифры, но эти оценки имеют тенденцию

беспокоить сознательных студентов, которые привыкли мыслить категориями

90% = A, 80% = B и т. д. Это может подорвать боевой дух класса и снизить

моральный дух класса может подорвать способности учащихся. Это действительно касается

меня, поэтому я предлагаю несколько советов, как справиться с этими тревогами.

Как справиться с тревогой